2018年至今,一股寒氣包圍著一級市場,無論資本的投入端還是市場的退出端,都面臨著前所未有的變局與挑戰(zhàn)。從“不差錢”到“找不到錢”,投資人的冬天亦是創(chuàng)業(yè)者的冬天。

據(jù)黑板洞察研究院數(shù)據(jù)顯示,2019年上半年教育行業(yè)共發(fā)生了167起投融資事件,除去未披露的金額部分,共計總額92.91億元。相比2018年上半年342起數(shù)額,縮水了近一半的數(shù)量。

在這樣的寒冬季節(jié)中,10月8日,在線青少兒英語教育公司VIPKID正式官宣,確認(rèn)騰訊領(lǐng)投其 E輪融資。在一級市場,尤其是教育行業(yè)投資轉(zhuǎn)冷趨勢明顯的2019年,能夠逆勢拿到騰訊融資的VIPKID,究竟有何獨(dú)到之處?

騰訊“三顧茅廬”

在目前在線教育甚至整個教育行業(yè)融資市場不太景氣的情況下,VIPKID此番逆勢融資尤為難能可貴。而且,根據(jù)此前媒體報道,騰訊此次投資金額為1.5億美元,這意味著,VIPKID此次融資后估值將達(dá)到45億美元,相較于上一輪融資提高了10億美元。

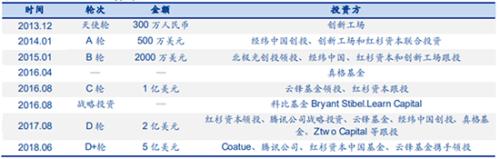

據(jù)公開資料顯示,VIPKID上一次融資是在2018年6月,彼時VIPKID完成了5億美金的D+輪融資,由全球知名投資管理機(jī)構(gòu)Coatue、騰訊產(chǎn)業(yè)共贏基金、紅杉資本中國基金、云鋒基金攜手領(lǐng)投。若算上此次新一輪融資,騰訊已經(jīng)連續(xù)三年三次參與VIPKID的融資計劃。

“把半條命交給合作伙伴”的騰訊近年來在投資領(lǐng)域可謂布局頻頻。據(jù)不完全統(tǒng)計,騰訊截至目前共投資了22家國內(nèi)外教育機(jī)構(gòu)。雖然在教育賽道上參與的融資項目眾多,但對于這些教育機(jī)構(gòu)的融資,騰訊大多只參與了一次。即便作為目前在線教育行業(yè)中近兩年少有的盈利并成功上市的企業(yè)新東方在線,騰訊也只參與了第一輪融資。這似乎可以說明,騰訊對于涉足教育機(jī)構(gòu)融資項目比較謹(jǐn)慎。

根據(jù)新芽NEWSEED數(shù)據(jù),大多教育機(jī)構(gòu)目前的運(yùn)營情況確實(shí)不太樂觀,不少機(jī)構(gòu)最近一次的融資都在兩三年之前。按照常理,初創(chuàng)公司在發(fā)展初期,無論是業(yè)務(wù)推廣還是前期的品牌宣傳,對于資金的需求都是巨大的。大多數(shù)教育機(jī)構(gòu)遲遲沒有融資計劃落地,也說明了當(dāng)前教育行業(yè)的日子并不好過。

雖然目前創(chuàng)投市場仍寒意料峭,專業(yè)的私募股權(quán)投資人可能比市場想象的更加聰明,尤其是以嚴(yán)謹(jǐn)著稱的騰訊。在教育行業(yè)的當(dāng)前節(jié)點(diǎn)上,以騰訊為代表的知名機(jī)構(gòu)的持續(xù)追加投資也更有利于行業(yè)集中度的提升,而受益者正是那些得到機(jī)構(gòu)垂青的初創(chuàng)公司。

數(shù)據(jù)顯示,騰訊參與融資次數(shù)超過三次的教育機(jī)構(gòu)只有兩家,其中一家就是VIPKID,騰訊的“三顧茅廬”自然可以視為對VIPKID經(jīng)營能力和發(fā)展前景的背書。

那么,VIPKID是一家什么樣的公司?能夠吸引騰訊投資的原因有哪些?作為騰訊青睞的教育機(jī)構(gòu),VIPKID在未來能否交上一份完美的答卷?

切入用戶三大剛性痛點(diǎn)

VIPKID在2013年底創(chuàng)立,主要業(yè)務(wù)為4-15歲的青少兒提供真人外教一對一的線上課程。

同樣是2013年,新一輪的在線教育浪潮開始興起,此時在線青少兒英語被認(rèn)為是一塊“難啃”的骨頭,包括后來眾多在線青少兒英語的玩家起初都以商業(yè)化變現(xiàn)更容易的在線成人英語為切入口;外教多來自非母語國家,北美外教數(shù)量稀缺;線上教育以錄播和慕課為主,缺乏一對一的個性化互動。

表面上,成人英語市場比青少兒英語更受歡迎,在線教育行業(yè)的眾多新入局者大規(guī)模布局成人英語市場。但事實(shí)卻是,整個中國年輕一代的學(xué)業(yè)壓力迅速上升,對于K12教育資源的需求也在飛速擴(kuò)大。相比老一輩的家長,80后父母不再希望后代滿足于“啞巴英語”,在這樣的背景下,英語學(xué)習(xí)的滲透必然將會從成人往青少兒下沉。

但即便如此,VIPKID在當(dāng)時依然面臨著很多質(zhì)疑和壓力,其中比較重要的原因之一在于國內(nèi)互聯(lián)網(wǎng)技術(shù)發(fā)展無法跟上在線教育一對一直播的需要,缺乏較好的用戶體驗。但隨著國內(nèi)互聯(lián)網(wǎng)建設(shè)的進(jìn)一步完善,事后再看,VIPKID當(dāng)初切入在線少兒英語教育是一個頗具前瞻性的決策。

作為在線一對一少兒英語行業(yè)敢“吃螃蟹”的人,VIPKID也具備了足夠的先發(fā)優(yōu)勢,在多輪融資的加持下,公司迅速搶占細(xì)分市場。中科院數(shù)據(jù)顯示,VIPKID截至目前的市場占有率高達(dá)67.2%,近幾年市占率穩(wěn)步提升,是在線一對一青少兒英語行業(yè)的絕對龍頭。

仔細(xì)分析來看,VIPKID能夠成為細(xì)分行業(yè)的龍頭,主要在于成功切入了用戶的三大剛性痛點(diǎn),即真人北美外教、線上一對一輔導(dǎo)、過硬的產(chǎn)品和服務(wù)。以上三點(diǎn)可以說是當(dāng)時整個市場的空白,而對于上述痛點(diǎn)的成功捕捉,也成為了VIPKID產(chǎn)品的核心模式。

1.真人北美外教

在2013年之前,國內(nèi)市場外教供不應(yīng)求,還有大量沒有資質(zhì)的黑外教。統(tǒng)計顯示,彼時高質(zhì)量的北美外教,在華人數(shù)不足3萬人。通過線上一對一的英語輔導(dǎo),VIPKID用互聯(lián)網(wǎng)將北美教師和中國兒童連接起來,滿足了消費(fèi)者對高質(zhì)量教育資源的渴求。

數(shù)據(jù)顯示,2015-2019年VIPKID外教數(shù)量持續(xù)增長,并在2019年達(dá)到9萬名。在2018年D+輪融資結(jié)束后,VIPKID也表示,融資將主要用于繼續(xù)加大在北美地區(qū)優(yōu)秀教師群體的招聘力度、加大教育科技和產(chǎn)品的人才儲備。

2、線上一對一輔導(dǎo)

在2012-2013年前后,國內(nèi)在線教育產(chǎn)品更多的是以錄課或慕課的形式出現(xiàn),線上實(shí)時互動課堂的產(chǎn)品很少,消費(fèi)者對英語教育的認(rèn)知更多的停留在面對面的課堂式輔導(dǎo)上。

但傳統(tǒng)的教學(xué)形式極易受到時間和空間的限制,使得很多家庭無法接觸到好的資源,也讓家庭的金錢和時間成本大幅提高。線上一對一輔導(dǎo)對于教育機(jī)構(gòu)來說,可以節(jié)省場地租賃等固定成本開支,同時也可以讓孩子在家中相對自主地選擇學(xué)習(xí)時間。

3.過硬的產(chǎn)品和服務(wù)

2013年底,VIPKID在創(chuàng)新工場的一個小角落悄然成立,彼時在中國正掀起一股創(chuàng)業(yè)熱潮,每一個創(chuàng)業(yè)者都摩拳擦掌,野心勃勃,希望快速籠絡(luò)用戶,實(shí)現(xiàn)高速增長。相反,米雯娟并沒有急著把產(chǎn)品推向市場,反而沉下心來花了一年半時間打磨產(chǎn)品。那一段時間,VIPKID基本上每天都會迭代產(chǎn)品,通過找到最好的北美外教,研發(fā)最合適孩子們的課程,優(yōu)化互動體驗,圍繞用戶體驗進(jìn)行快速迭代。幾個創(chuàng)始人幾乎每天泡在各種媽媽群里,和家長聊天,孩子在VIPKID 遇到的任何學(xué)習(xí)問題他們都會在第一時間跟進(jìn),這樣可以隨時溝通反饋使用中遇到的問題。

如今,對產(chǎn)品和服務(wù)的極致追求依然貫穿VIPKID整個教學(xué)過程,良好的學(xué)習(xí)體驗使得很多用戶自發(fā)地在社交媒體基于他們的使用感受,為VIPKID做口碑傳播。這些用戶自發(fā)地成為了VIPKID品牌口碑的放大者和連接新用戶的渠道。

在線青少兒英語教育的下半場:頭部效應(yīng)明顯,市場空間更大

對于VIPKID來說,能夠直擊用戶的剛性痛點(diǎn)是公司能夠成為細(xì)分龍頭的關(guān)鍵,政策扶持、人口效應(yīng)、消費(fèi)升級等外部因素的共同作用也讓VIPKID成功站上了風(fēng)口。

根據(jù)億歐智庫數(shù)據(jù),2019年中國少兒在線英語教育產(chǎn)品付費(fèi)總額為294.1億元,同比增速為19.6%。另據(jù)《2017年中國在線少兒英語教育白皮書》顯示,在線少兒英語市場的用戶擁有較強(qiáng)消費(fèi)能力,年收入在20萬-100萬區(qū)間的中產(chǎn)家庭占58%,僅在2017年就有73%的家長表示每年會花費(fèi)1萬元以上用于孩子的英語教育。隨著消費(fèi)升級和家庭生活水平的提高,這一比例無疑還將繼續(xù)增加。

市場空間不斷擴(kuò)充,行業(yè)競爭格局也在醞釀巨變。數(shù)據(jù)顯示,VIPKID的市占率高達(dá)67.2%。而以營業(yè)收入、用戶規(guī)模和教研資源等競爭維度為標(biāo)準(zhǔn),在線青少兒英語市場的玩家可分為三個梯隊:

第一梯隊VIPKID獨(dú)占,占據(jù)近七成的市場份額;51talk、vipJr,噠噠等組成了第二梯隊,它們在公司營收和用戶數(shù)量上與第一梯隊仍存在一定差距;

第三梯隊的公司,多為一些初創(chuàng)企業(yè)和轉(zhuǎn)型不久的企業(yè),市場份額相對較小,獲客能力相對較弱。

不僅是市場占有率,增量用戶也呈現(xiàn)向頭部企業(yè)聚攏的趨勢,不同梯隊的用戶活躍度呈現(xiàn)出兩極分化。根據(jù)Trustdata對幾家在線青少兒英語平臺的日活、月活的統(tǒng)計,2017年下半年,各平臺的月活基本保持在同一水平。自2018年開始,各家在線平臺用戶活躍度呈現(xiàn)較大差異,具體表現(xiàn)為VIPKID的MAU持續(xù)上升,其他平臺繼續(xù)低迷狀態(tài),頭部品牌拉開接近4倍的差距。

其實(shí),隨著2019年教育行業(yè)整體融資趨勢放緩,在線青少兒英語賽道實(shí)際上已經(jīng)進(jìn)入了巨頭相爭的發(fā)展拐點(diǎn),優(yōu)勝劣汰加速。而隨著VIPKID新一輪融資消息的塵埃落定,行業(yè)將在幾個巨頭之間迎來“終局之戰(zhàn)”。

換言之,雖然目前仍處于一級市場寒冬,但受益于未來行業(yè)的發(fā)展前景,在線青少兒英語仍是最被資本看好的賽道之一。但是,機(jī)遇與挑戰(zhàn)并存。在以家庭為單位的消費(fèi)群體升級和兒童英語學(xué)習(xí)低齡化的背景下,在線青少兒英語教育行業(yè)競爭實(shí)質(zhì)上已經(jīng)進(jìn)入白熱化。投資輪次最終會集中于成長中后期的企業(yè),后來者已經(jīng)很難突圍。隨著用戶規(guī)模的增加和市場體量的釋放,未來行業(yè)蛋糕最終會在幾個巨頭之間瓜分。

結(jié)尾:下一步棋怎么走?

VIPKID帶著得天獨(dú)厚的競爭優(yōu)勢進(jìn)入到在線青少兒英語教育競爭的下半場,但其是否能夠延續(xù)先發(fā)優(yōu)勢,交出一份完美的答卷?隨著在線教育領(lǐng)域?qū)τ脩簟⑼饨痰母偁幖觿。磥韮?yōu)質(zhì)外教的招募和運(yùn)營都將為各大平臺發(fā)展帶來壓力。下一步棋怎么走,關(guān)系到全局。對于VIPKID來說,未來的行業(yè)競爭中,外教師資+個性化內(nèi)容+用戶留存是“守江山”的關(guān)鍵。

在需求端,一方面是用戶端付費(fèi)習(xí)慣仍需培養(yǎng),另一方面是家長出于效率和效果兩大因素的考量。在供給端,如何牢牢把握頭部優(yōu)質(zhì)的外教師資同樣重要。目前品牌間的同質(zhì)化愈發(fā)明顯,對于VIPKID來說,高質(zhì)量、多品類內(nèi)容的個性化嘗試或許將成為破局法寶。

回到當(dāng)下,1.5億美元的新融資將為VIPKID帶來充足彈藥,以VIPKID為代表的在線青少兒英語教育玩家們進(jìn)入到了中場戰(zhàn)事,提高“品價比”成為繼續(xù)進(jìn)階的關(guān)鍵。

標(biāo)簽: VIPKID拿到騰訊投資

營業(yè)執(zhí)照公示信息

營業(yè)執(zhí)照公示信息